香港会计师公会对会计师及法团作出处分,切莫因选择低价而致公司面临风险!

一、香港会计师公会纪律处分案例

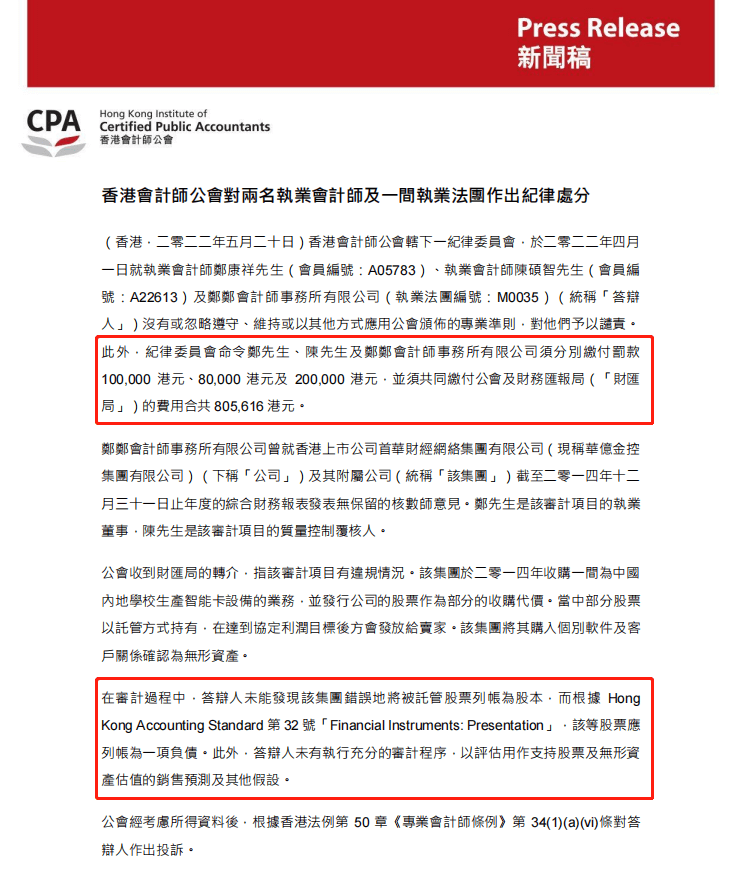

近期,香港会计师公会辖下一纪律委员会,于2022年4月1日就执业会计师郑xx先生、陈xx先生及xx会计师事务所有限公司没有或忽略遵守、维持或以其他方式应用公会颁布的专业准则,对他们予以谴责。

此外,纪律委员会命令郑先生、陈先生及xx会计师事务所有限公司须分别缴付罚款100,000 港元、80,000 港元及 200,000 港元,并须共同缴付公会及财务汇报局(「财汇局」)的费用合共 805,616 港元。

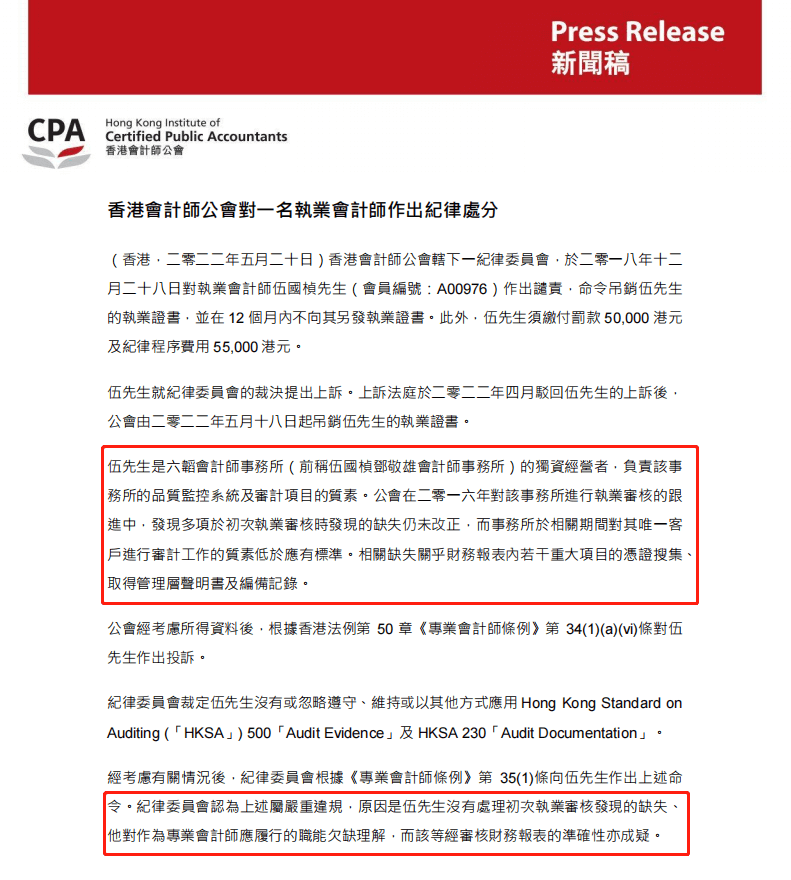

香港会计师公会辖下一纪律委员会,于二零一八年十二月二十八日对执业会计师伍xx先生作出谴责,命令吊销伍先生的执业证书,并在 12 个月内不向其另发执业证书。此外,伍先生须缴付罚款 50,000 港元及纪律程序费用 55,000 港元。

伍先生就纪律委员会的裁决提出上诉。上诉法庭于二零二二年四月驳回伍先生的上诉后,公会由二零二二年五月十八日起吊销伍先生的执业证书。

越来越多会计师和会计师事务所被会计师公会处罚的案例,其主要原因在于:

- 未能或忽视香港审计准则

- 未能对客户收入进行审计计划及风险评估

- 未能获得客户的收入证据

- 未能了解实体及其环境并在审计报告作出风险评估

此次,香港会计师公会针对会计师不严格执行遵守香港会计准则者重拳出击,也提醒了广大企业:审计报告一直以专业严谨和合规为基础,因此审计机构及人员需准确和合规才能为企业发声,切莫贪低价而因小失大损害企业利益。

根据相关条例规定,香港审计报告递交税局后要保留7年,且不能随意推翻。低价格可以“暂时”节省公司成本,但是风险大,隐患多,后期付出的代价可能会更大。

因此涉及到公司税务方面的业务,请一定要综合衡量评估,不能只看价格。尤其是遇到不重视信誉,违纪操作的会计师,不会考虑与企业长久合作发展,企业的税务风险完全不会考虑,只是为了简单粗暴的快速出报告赚一波钱就不再合作,但是于企业而言却是后患无穷。

我们每年也都能遇到不慎踩坑的客户,后续处理起来非常麻烦,所以强烈建议大家不要单看价格低或价格高去做选择,性价比高才是最好最合适的选择。

二、香港公司审计注意事项

1. 委托秘书公司进行审计报告时,必须注意香港执业会计师资质及专业能力,从业时间越长,审计人员经验也更充足,能够发现更多隐藏问题及漏洞,为公司出具更切实的财务税收规范化。

2. 在开展审计时,必须充分准备好每笔流水相匹配相关的单据,及其公司运营过程中的耗费的费用成本(如内部开支、业务开支等),有利于审计人员精准统计,减少审计报告出具用时。

审计报告体现该公司的盈利情况,若公司长期不进行审计,却又不断发展规模,容易引起税务局及银行的账面稽查。如若无法证明公司资金合法来源,则或将被认定为洗黑钱,对账户的使用、公司发展都非常不利。

随着4月1日香港税局分批次下发的大量利得税税表,也发出香港公司审计已进入高峰期的信号。越是在特殊时期,各位越要谨慎选择。

三、香港公司审计如何选择服务商

香港公司做审计是合法合规要求,但如果贪图便宜让不合规的甚至是无牌无权做审计的服务商做审计,那就失去了做审计的意义了。

第一原则:有效性

也许有客户本身熟悉大陆甚至是香港的相关税法,或者是在大陆有熟悉的会计师行,以为自己可以做审计。但是,对于未取得会计师牌照的个人或者会计师行,是无权对香港公司进行审计的,所出具的审计报告意见书也是无效的,香港税局不会认可。

建议选择审计服务商前到香港会计师公会网站查询持牌会计师或者会计师行名单,确保审计报告的有效性。

第二原则:合规性

对于一般的客户,所选择的会计师行的知名度对其审计报告的使用并没有多大影响,也就是说审计报告质量的上限不需要太高,但是下限不能太低,否则将面临以下风险:

虽说持牌会计师一般是懂法和懂得规则,但也难保一些会计师为了节省审计时间而明知故犯,铤而走险,不按照规章制度开展审计工作。

香港公司的账目是需要保存7年的,也就是如果该会计师被检举揭发或者被税局抽查发现问题,被审的香港公司也会受到牵连。

为什么要节省审计时间呢,很大程度是因为收取的审计费用低,所谓羊毛出在羊身上。

有些客户认为审计过程中提供资料少、审计问题少,审计师能配合自己就是好的会计师。但是,专业会计师应当遵守五项道德准则:诚信、客观、专业尽职、保密、专业。

另外,审计师还应该保持独立性,以公众利益为依归。这实际上与客户的部分利益是有冲突的,如果过于对客户言听计从,进而违反一些基本守则,是会招致会计师公会的纪律处分的,这些处分可能包括:暂时或永久性取消会员资格;暂时或永久性吊销会计师的执业证书;予以谴责;最高罚款500,000港元;缴付纪律程序费用及开支(可参考上述处罚公告)。

第三原则:有用性

大多数客户更多关心的是交税的问题,需要的是有经验的会计师给到专业且合规的建议,包括离岸利得税申报的合法性以及如何进行答辩;税务居民的认定以及如何避免双重征税;薪俸税合理抵免项目等。

站在客户的角度,税当然交得越少越好,站在专业的会计师角度,考虑的因素会更加全面,不会一味地讨好客户,也不会怕损失客户而隐瞒一些潜在的风险,这才是专业人士应有的操守,才是真正为客户好。

第四原则:时效性

有些客户需要尽快取得审计报告,除了优先安排与加大人力物力投入,有没其他办法加快呢?答案是有的,关键在于做账的质量与提供的单据的完整性与合理性。此外有些业务性质需要审核的资料相对较少,审核速度相对快。但是,该审的该走的流程还是需要完成的,不能因为客户急着要就随便应付,否则会有隐患。

如果您对于做账报税有任何问题,欢迎与我们联系,我们将为您提供专业的香港及其他境外地区的税务咨询,全国服务热线:400-8522-882。