香港强积金办理攻略、收益分析及投资策略选择

原创声明:本文版权归卓道国际所有,如需转载请联系我们授权(微信号:zroadhk)。

一、什么是香港强积金MPF

香港为面对人口急剧老化的挑战,于1995年制定《强制性公积金计划条例》,自2000年12月起正式实施香港强积金计划(Mandatory Provident Fund Schemes,简称MPF)。

该计划旨在通过雇主和雇员共同缴纳的方式,累积一定的退休金,以确保雇员在退休后能够获得一定的生活保障,类似内地的社保。

强积金强制性供款一经受托人存入雇员的账户,即全部金额均归属于雇员。强制性供款的投资回报,也会全部归属于该雇员。

二、哪些人需要缴纳强积金

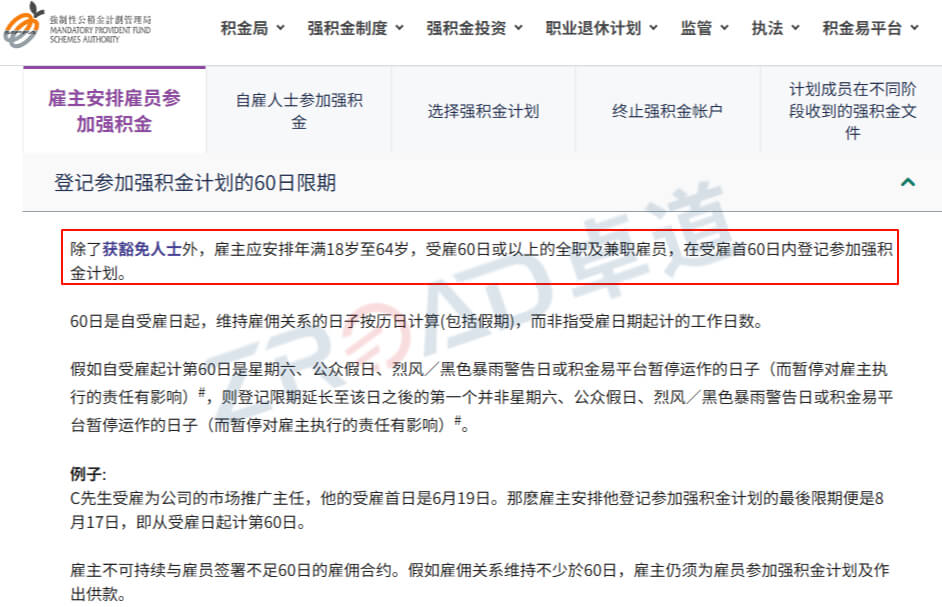

除了少部分豁免人士外,只要年满18岁至65岁的一般雇员、临时雇员以及自雇人士,均须参加强积金计划(无论薪资是否达到最低标准)。

参与强积金MPF计划的主要有三类人群,即一般雇员、临时雇员、自雇人士。

我们建议只要年满18岁且未满65岁人士尽可能去办理强积金计划,不仅缴纳的资金全部归属于自己,且强积金可以抵扣薪俸税(个税)并享受投资收益。挑选一家理财能力较强的机构办理强积金(下文会给出我们客户评价较高的机构),长期的理财收益累积也是不菲的一笔收入,可以为养老生活提供更好的保障。

下文我们会提供强积金投资的一些分析数据,为您提供投资参考。

三、高才优才是否必须办理强积金

先说结论:对于通过高才和优才拿了香港身份的人士,如果没在香港工作,可以不用缴纳强积金,但为了后续申请续期,仍建议尽快在港工作或在港开办业务,并缴纳强积金。

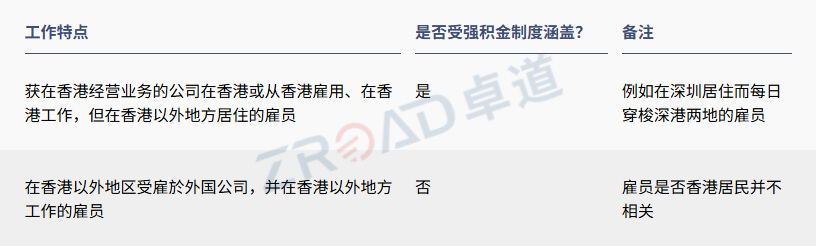

根据强积金条例,是否必须缴纳强积金和您是否香港居民或居住地无关,重点看您是否在港雇用或在港工作:

1. 即便是香港居民但未在香港工作,也不需要强制缴纳强积金;

2. 但如果非香港居民且未在香港居住,只要在香港雇用或在香港工作,都需要强制缴纳强积金。

通过高才优才拿了香港身份的客户,后续申请续期时需要提供在港工作并获得稳定收入或在港开办业务对港产生经济效益的相关证明材料,其中就必须有对应的收入流水证明及强积金缴纳证明材料。所以如果您通过高才和优才等拿到香港临时身份,建议尽早规划,为后续申请续期做好充分准备。

四、办理强积金需要哪些材料

办理强积金需要提供公司资料、董事证件资料、联络人资料及雇员证件资料及工资表等信息:

1. 公司资料:公司注册证书CI、商业登记证BR、章程AA、法团成立表NNC1(新成立公司)或周年申报表NAR1等

2. 董事证件:董事香港身份证或护照等

3. 公司联络人:包括联络人姓名、电话、电邮、职位、住址等信息

4. 雇员信息:包括雇员姓名、证件、受雇日期、职位住址、电话、电邮等信息

5. 雇员工资表

五、办理强积金是否须办理劳工保险

香港劳工保险,即雇员补偿保险(Employees’ Compensation Insurance),根据香港法例第282章《雇员补偿条例》第40条的规定,所有雇主必须为其雇员投购雇员补偿保险,以承担雇主在法律(包括普通法)下的责任。

劳工保险的费用由雇主承担的,雇员不需要额外交纳费用。劳工保险投保金额是根据雇员人数来计算,雇员人数不超过200人时,最低投保金额为每宗事故不少于港币1亿元,投保费用根据投保金额和雇员工资来计算。

因此,强积金和劳工保险分属两个不同的法规制度,两者没有直接依赖关系,但香港公司都需要按法规要求给满足条件的员工办理强积金和劳工保险。

六、强积金如何供款

强积金分为:强制性供款和自愿性供款。

1.强制性供款

雇员及雇主双方须分别向强积金账户缴纳雇员有关入息的5%的供款,供款金额受最低及最高有关入息水平的限制。就月薪雇员而言,最低及最高有关入息水平分别为7,100港元及30,000港元。

雇主须先代雇员一并缴纳雇主和雇员的供款,并每个月的雇员薪资中扣除雇员的供款金额。

需要注意的是,雇员享有免供款期,即他们无须为受雇首30日及第30日对应的月份作出供款,但雇主无此免供款期。

2. 自愿性供款

雇主和雇员可以根据需要,在强制性供款基础上,额外缴纳自愿性供款,可以给雇员的退休生活提供更好的保证。

七、强积金投资收益分析及投资策略选择

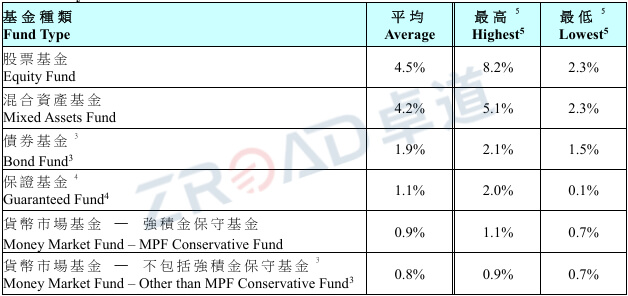

自2000年12月1日强积金计划实施以来,各类型基金近23年的年化平均收益率如下图,从长周期来看整体还是非常稳健,其中股票基金和混合基金的收益率相对较高。

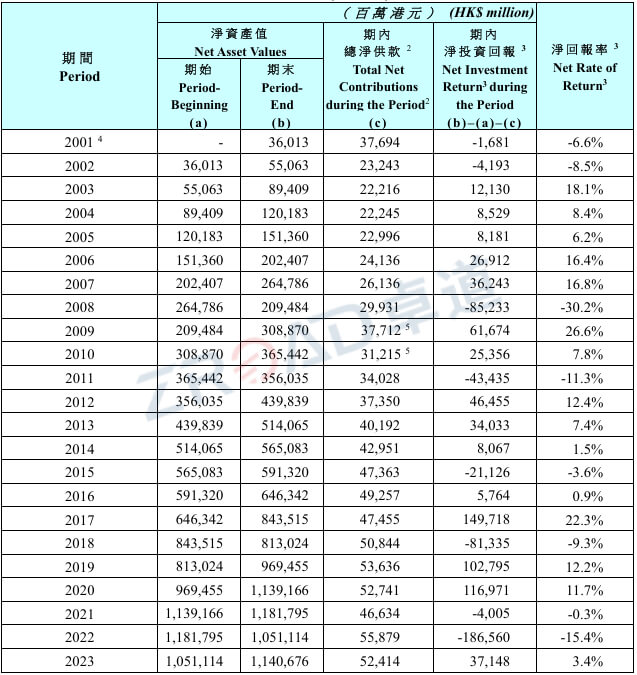

自2001年以来,每年强积金计划的资产规模情况及净回报率如下图,其中净回报率每年会有些波动,主要受市场的因素影响,但70%左右的年份有正向收益,整体还是很稳健。

对于个人来讲,强积金的资金可以选择的投资策略有预设投资策略DIS或自主选择对应基金。自主选择对应基金相对简单,即选择认可的基金标的并分配一定的资金比例即可,这种适合对于基金投资有一定研究的人员。

1.预设投资策略DIS

预设投资策略DIS主要为不熟悉或不想打理强积金投资计划的成员而设:

50岁前,所有强积金均投资于核心累积基金CAF,CAF将约60%投资于风险较高的资产(主要为环球股票),其余为风险较低的资产(主要为环球债券);

64岁后,所有强积金均投资于A65F,A65F将约20%投资于风险较高的资产(主要为环球股票),其余为风险较低的资产(主要为环球债券);

从50岁到65岁,每年逐步调整CAF和A65F之间的投资比例。预设投资策略会将资产分别投资于全球各个不同市场及不同资产类别,有助于分散投资风险。

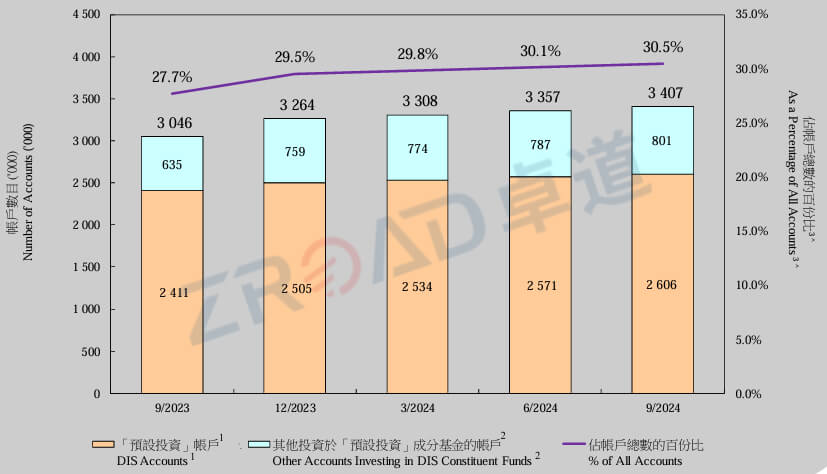

目前选择预设投资策略DIS的占30%左右的比例(如下图),且比例在逐渐上升中。

2.预设投资策略收益情况

1)短期收益表现:

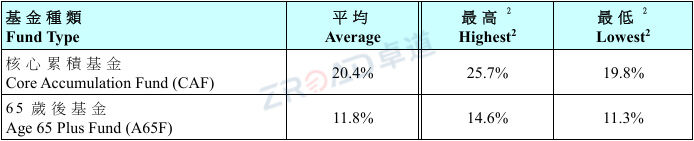

2024年,预设投资策略DIS下的核心累积基金CAF和65岁后基金A65F均取得了不错的短期收益。CAF的年化净回报率为20.4%,最高可达25.7%,最低为19.8%;A65F的年化净回报率为11.8%,最高为14.6%,最低为11.3%。

这表明DIS在具备良好的风险控制基础之上,还能取得很好的投资收益。

2)长期收益表现:

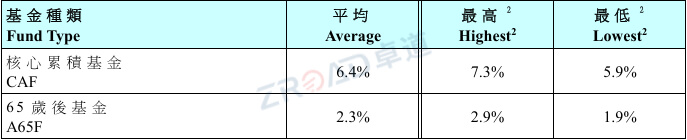

预设投资策略DIS自2017年4月1日推出以来,其长期年均收益表现如下图,整理收益表现非常稳健,CAF的年化净回报率为6.4%,A65F的年化净回报率为2.3%。

这表明DIS不仅具备良好资产配置和风险控制能力,也能在长期的市场波动中实现相对稳定的收益表现。

因此,对于不具备丰富投资经验或没有时间的人员,我们建议优先选择预设投资策略DIS。

八、强积金如何提取

强积金提取方式如下:

1. 达到法定退休年龄,即年满65岁

2. 永久性地离开香港(此方式只能用一次)

3. 提早退休:必须年满60岁并已终止所有受雇及自雇工作,并作出法定声明无意再次受雇或自雇

4. 小额结余

5. 罹患末期疾病

6. 完全丧失行为能力

7. 死亡

九、如何选择办理机构

截至2024年底,香港强积金核准受托人共有15家,每家的优势、服务特色和理财收益情况均有差异,适合不同的客户情况。如果您有不清楚的可以联系我们,我们会根据客户情况综合分析后,推荐合适的机构。

可以办理强积金计划的机构清单如下:

1. 友邦(信托)有限公司

2. 银联信托有限公司

3. 交通银行信托有限公司

4. 东亚银行(信托)有限公司

5. 中银国际英国保诚信托有限公司

6. 中国人寿信托有限公司

7. 花旗信托有限公司

8. 汇丰机构信托服务(亚洲)有限公司

9. 汇丰公积金信托(香港)有限公司

10. 宏利公积金信托有限公司

11. 信安信托(亚洲)有限公司

12. 永明退休金信托有限公司

13. 万通信托有限公司

14. 恒生信托有限公司

15. 渣打信托(香港)有限公司

如果您需要协助,随时联系我们,我们可以全程帮您办理强积金和劳工保险,无需亲自到港。