菲律宾公司注册:税务政策解析及详细注册流程

原创声明:本文版权归卓道国际所有,如需转载请联系我们授权(微信号:zroadhk)。

一、菲律宾公司类型

1. 股份(有限)公司

根据2019年最新修订的菲律宾公司法,由最少1名股东和最多15名股东持股。每个董事及发起人必须至少持有公司一股的股份,其责任仅限于其认缴的股本总额。

公司设立时全体发起人认缴资本不得低于授权资本的25%,实缴资本不得低于全部认缴资本的25%。除特殊行业外(如:金融、保险、安保、电信、劳务派遣等),对外籍占股低于40%的公司註册资金并无要求,如超过40%,则实缴註册资金不得低于20万美金。 除资本额的限制外,外商在菲投资在行业别及股权比例也有限制,具体可以参考菲律宾第12版(2022年6月颁布)外商投资负面清单。

公司组织在分类上,按照股份的有无可以区分为股份公司(Stock Corporation)及非股份公司(Non-stock Corporation);按照国籍区分,可以分为外籍公司(外籍持股超过40%)及菲籍公司(外籍持股在40%以下)。

股份公司:

性质相当于外国公司在菲律宾的“子公司”,属于独立的公司主体,债务责任由菲律宾子公司承担。

非股份公司:

非股份公司不会向其成员发行股份,因为该实体的存在是为了慈善,教育,文化或其他等效目的。公司名称可以“基金会”作为公司名称的后缀。某些经认可的非股份公司,在符合规定的情况下,可对收受的捐赠等所得免徵所得税。

外籍公司:

外籍公司与股份公司除了外资持股超过40%之外,并无其他区别。外籍公司如涉及某些特殊行业,按照菲律宾法规无法申请相关牌照,且外籍公司不能在菲律宾购买土地及带地房产。

菲籍公司:

菲籍公司与股份公司除了外资持股在40%以下之外,并无其他区别。菲律宾在许多法规的限制下,某些特定的业务专案,政府只核发相关牌照给菲籍公司,具体可以参考宪法、外商投资负面清单、电信法、金融法及公共服务法等。

2. 独资(个体户)

所有者对公司的所有债务承担全部责任。换句话说,所有者和独资个体户是同一实体。独资个体户与一人公司(OPC)是完全不同的法律概念。

优点:

在首都区(Metro Manila)注册,只需要申请一个企业名称并在贸易和工业部(DTI)注册。

缺点:

负无限责任,被起诉时对方可以对负责人本人提出索赔。由于独资个体户与所有者个人紧密关联,较难吸引投资者或外部资本。

纳税义务:

独资个体户的所得税遵循个人所得税的级距税率。

二、企业税务情况

菲律宾的税收体制可以分为国税(National Taxes)以及地方税(Local Taxes)两种。其中,国税是指由中央政府通过国内税务机关(Bureau of Internal Revenue, BIR)施行并征收的税种,主要包括所得税(Income Tax)、增值税(Value Added Tax)、消费税(Excise Tax)、比例税(Percentage Tax)、印花税(Documentary StampTax)及赠与税(Donor’s Tax)。而地方税,是指由地方政府基于宪法的授权性规定而施行并征收的税种,主要包括不动产税(Real Property Tax)、不动产转让税(Real Property Transfer Tax)和商业税(Business Tax)。其中,间接税在税收体系中的比例较重。

对于特定的税种,地方政府部门无权课征,例如所得税(除了对银行和其他金融部门课征的所得税);印花税;遗产税及赠与税(除《地方政府法典》(Local Government Code)中另有规定);销售、货物交换、服务或其他类似交易中产生的比例税或增值税等。

菲律宾的税务管理部门包括国家税务局(BIR)和地方税务机关。

1.企业所得税(Corporate Income Tax)

菲律宾国会通过税务改革(TRAIN法案及CREATE法案)降低CIT税率至25%,总资产不超过1亿比索且年度应税净收入总额不超过500万比索的公司,CIT降低至20%。

企业需要每年申报和缴纳企业所得税,通常分为预缴和年度结算。预缴税款将在年度结算时进行调整。

2.最低公司所得税(MCIT)

如果MCIT大于CIT,则应在运营后的第四个纳税年度缴纳MCIT税款,MCIT税率为2%,税额计算是依据年度净收入(annual Gross Income)。

3.不当累积收入税(IAET)

不当累积收入税具有惩罚性质,其意在鼓励公司向其股东分配利润,而不是以累积利润不作分配的方式避免缴纳股息税。因此,菲律宾向公司不当累积的应纳税收入徵收10%的不当累积收入税。

4.增值税(VAT)

进行销售、交换、兑换、租赁货物或财产、提供服务,以及在贸易或商业活动中进口货物的任何实体,均须以12%的税率缴纳增值税。

企业需要按月或按季度申报并缴纳增值税。增值税的缴纳包括销项税和进项税的抵扣。

5.印花税(DST)

针对部分交易及合约须缴纳印花税(Documentary Stamp Tax)。公司设立过程,税额最大的项目即为 “新股发行之印花税”)。

详细规定可以参考税务局(BIR)网站:https://www.bir.gov.ph/index.php/tax-information/documentary-stamp-tax.html

6.预扣税(WHT)

不同交易内容,会有不同的预扣税率(Withholding Tax)。企业在支付上述收入时需预扣并缴纳预扣税。

股息、利息和特许权使用费:15% 。

服务费:5% 。

7. 个人所得税

个人所得税为累进税率:从5%到32%不等,具体取决于个人收入水平。

企业需为员工代扣个人所得税,并按月申报和缴纳。

三、成立要求

1. 由最少1名股东和最多15名股东持股,可以外国居民,股东持股比例没有特定要求。

2. 公司设立可以由外资控股100%且董事均为外国人,但董事必须是自然人且为股东之一(即最少持有1股)。

3. 外资占股超过40%,则实收资本(paid-up capital)最低为20万美元(等值比索)。实收资本于公司注册阶段均不需要实际汇入菲律宾银行账户。

4. 至少需要3名法定的高管人员(Corporate Officers):董事长(President)、公司秘书(Corporate Secretaly)、财务主管(Treasurer),公司秘书和财务主管可以由一人兼任,但董事长不能兼任公司秘书、财务主管。公司法第24条强制规定,股份公司的公司秘书必须拥有菲律宾国籍,其余职位包括财务主管均可由菲律宾居民担任;取得菲律宾永久居留权及工作签证者,视为菲律宾居民。

四、所需资料

1.自然人股东/董事

1)护照扫描件(外籍)/ National ID (菲籍)

注:外籍人士护照需经菲律宾驻外大使馆(例如:菲律宾驻中国大使馆)认证或海牙公证(Apostille),菲籍National ID需办理本地公证

2.法团股东

1)公司注册证书、章程

2)董事会决议

注:以上文件均需经菲律宾驻外大使馆(例如:菲律宾驻中国大使馆)认证或海牙公证(Apostille)

五、注册流程及时间

1.准备注册资料

准备注册需要的资料文件,并填写注册申请表。

2.公司核名

准备2-3个名称进行核名。

3.提交注册申请

准备注册材料,股份公司向SEC登记注册,独资个体户则向DTI登记注册。

4.登记许可

向地方机关登记注册及BIR提供登记许可,向注册地址所在地街道和市申请经营许可。

5.税务登记

到BIR完成税务注册登记。

6.开设银行账户(如需)

使用注册证书在银行开设公司账户。

7.社保登记(如需)

到SSS做社保登记,可以后续到菲律宾后再做社保登记

注册所需时间:

从向SEC提交申请资料开始,总计需10周左右的时间。

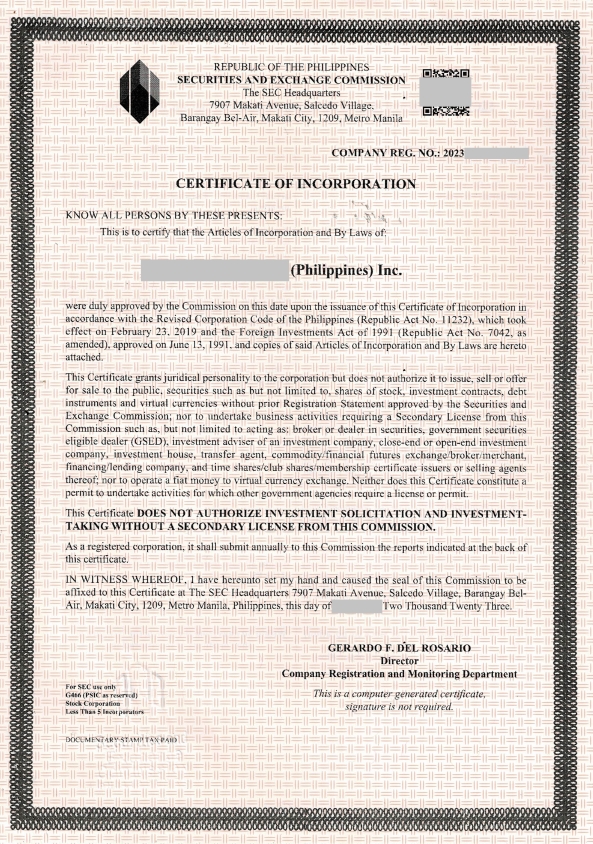

六、完成件样例

SEC公司注册证书样例:(外资持股比例超过40%背景颜色为橙色; 反之则为绿色)

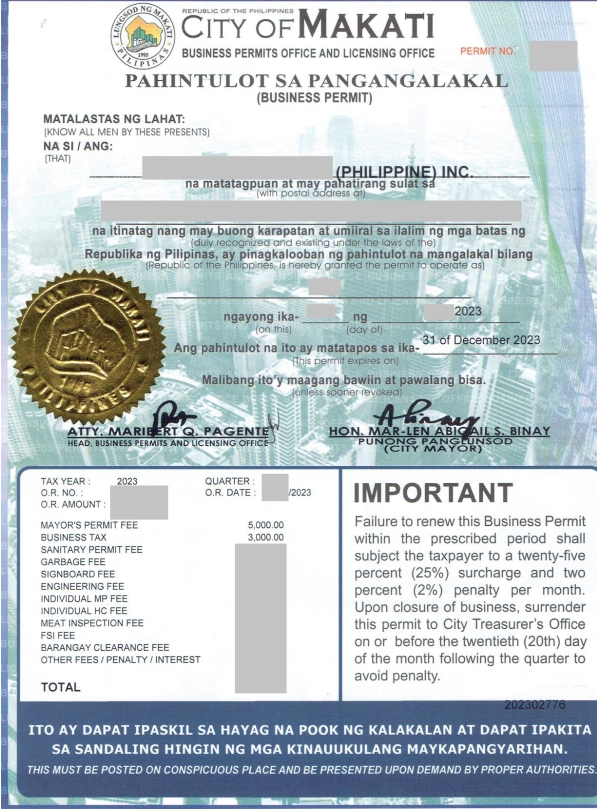

Business Permit营业执照样例:(营业执照由各市政府核发)

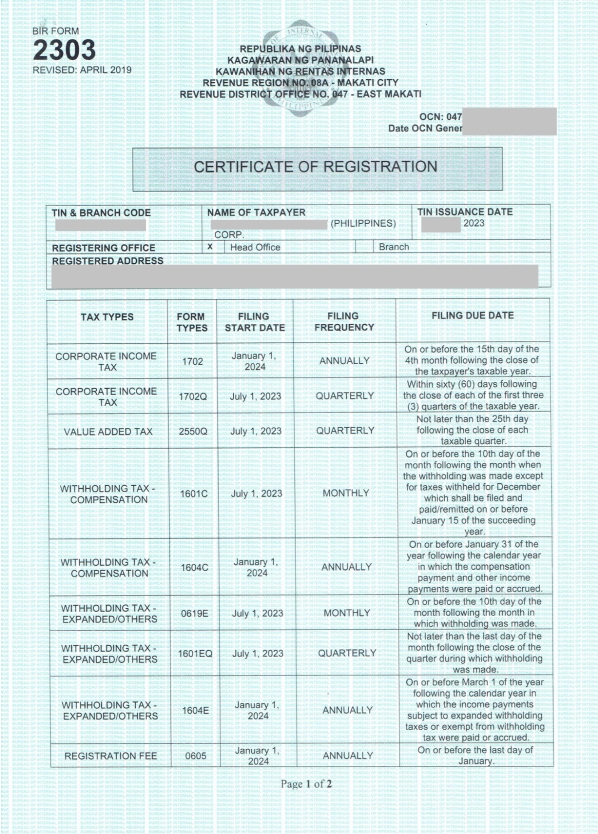

BIR税务登记证样例:(BIR Form2303)

更多境外公司相关问题或需求,欢迎随时咨询我们。